- 21 de septiembre de 2024En este artículo exploraremos las mejores cuentas remuneradas septiembre 2024, analizando opciones de inversión que pueden ayudarte a rentabilizar tu…

- 20 de septiembre de 2024En el mundo actual, es común que la gente dedique más tiempo al trabajo que a la gestión de sus…

- 4 de julio de 2024La inversión en obligaciones corporativas es una forma de diversificar el portafolio de inversión. Recientemente, las obligaciones de Eroski han…

- 2 de julio de 2024Recientemente, las obligaciones de Eroski han llamado la atención por ofrecer una rentabilidad tentadora del 10.6%. Sin embargo, es esencial…

- 1 de julio de 2024La inversión en renta fija es una piedra angular para muchos inversores. Este blog explora fondos de inversión y ETFs…

- 26 de junio de 2024Explora las diversas opciones disponibles, desde cuentas remuneradas hasta letras del tesoro y fondos monetarios, para navegar por el panorama…

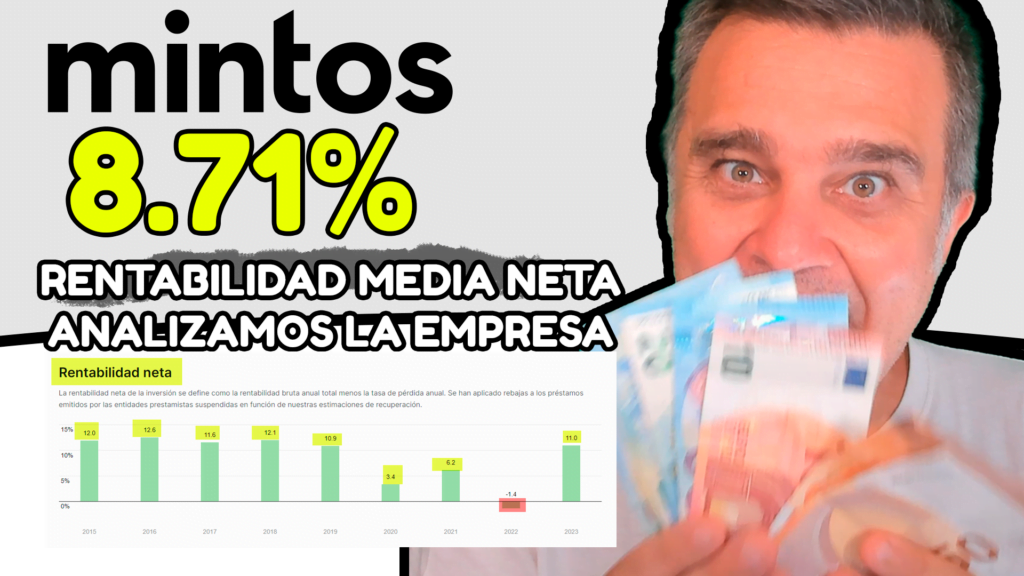

18 de junio de 2024¿Buscas una opción de inversión diferente que te permita diversificar y obtener una rentabilidad atractiva? Mintos podría ser la solución…

18 de junio de 2024¿Buscas una opción de inversión diferente que te permita diversificar y obtener una rentabilidad atractiva? Mintos podría ser la solución…